La Loi de finances pour 2025 bouleverse les règles fiscales applicables aux management packages, ces instruments qui permettent aux dirigeants et salariés d’accéder au capital de leur entreprise. L’objectif affiché : sécuriser l’imposition de ces dispositifs en mettant fin à des années d’incertitudes juridiques et de contentieux avec l’administration.

Mais que change concrètement cette réforme ? Qui est concerné ? Et que faut-il anticiper dans vos schémas d’intéressement dès maintenant ?

CE QU’IL FAUT RETENIR DU NOUVEAU RÉGIME

A quelles opérations s’applique ce nouveau régime

Le nouvel article 163 bis H du Code général des impôts, issu de l’article 93 de la Loi de finances 2025, vient encadrer le gain net réalisé sur les titres souscrits ou acquis par des dirigeants ou salariés (ou qui leur sont attribués), en contrepartie de leurs fonctions exercées dans la société émettrice ou dans une société mère ou fille de celle-ci.

Ce régime s’applique à :

- Tous les instruments de management package, réglementés ou non (stock-options, AGA, BSPCE, BSA, actions de préférence, ratchets…);

- Toutes les cessions ou autres actes de disposition à compter du 15 février 2025.

Une fiscalité par principe… en traitements et salaires

Désormais, et par principe, les gains issus des titres sont imposés dans la catégorie des traitements et salaires.

Le législateur met donc fin au principe de taxation en plus-values à taux réduit sans condition : un tour des Vieux Sages !

… et une exception de taxation en plus-value, sous conditions

Une imposition en tant que plus-value reste toutefois possible dans une certaine limite, si deux conditions sont réunies :

- Risque de perte réelsur les titres (c’est-à-dire un aléa capitalistique) ;

- Détention de plus de 2 ans, sauf pour les outils réglementés (stock-options, AGA, BSPCE).

Une formule légale permet de calculer la fraction du gain pouvant bénéficier de la fiscalité plus avantageuse des plus-values :

Au-delà de cette limite, le gain sera imposé dans la catégorie des traitements et salaires.

En définitive, il faut comprendre que l’imposition selon le régime des plus-values est subordonnée à ce que la performance financière de l’outil de management package soit limité à trois fois la performance financière de la société émettrice !

De plus, à la différence des principes dégagés par la jurisprudence du Conseil d’Etat, le fait générateur de l’imposition est désormais unique : le gain est imposé au titre de l’année au cours de laquelle le bénéficiaire a disposé de ses titres ou les a cédés, convertis ou mis en location.

Des clarifications attendues…

Par ailleurs, sous réserve d’une confirmation très attendue de l’administration fiscale sur ce point, les régimes de report ou sursis d’imposition (articles 150-0 B et 150-0 B ter CGI) et les abattements pour durée de détention ou départ en retraite seraient toujours applicables à la fraction des gains imposée comme plus-value.

Les commentaires administratifs sont attendus en consultation publique pour le mois de mai.

Les annonces de Bercy devront être confirmées :

- En cas de réinvestissement des plus-values lors d’un changement de contrôle, la fiscalité des plus-values serait applicable ;

- Le mode de calcul du multiple, seuil à partir duquel la plus-value est imposée en salaires, devrait être apprécié conjointement pour tous les titres cédés, et non instrument par instrument.

QUE FAIRE DÈS MAINTENANT ?

Voici nos recommandations :

- Cartographiez vos dispositifs en place: identifiez les instruments concernés par la réforme.

- Évaluez le risque de requalification: vos plans présentent-ils un véritable aléa capitalistique ?

- Sécurisez les futures émissions: tenez compte des nouvelles conditions d’éligibilité à la fiscalité des plus-values.

- Révisez vos pactes, accords d’incentive et protocolesà la lumière du nouveau régime.

- Informez vos bénéficiaires: un changement de régime fiscal peut modifier profondément l’intérêt économique perçu du package.

En annexe de cet article :

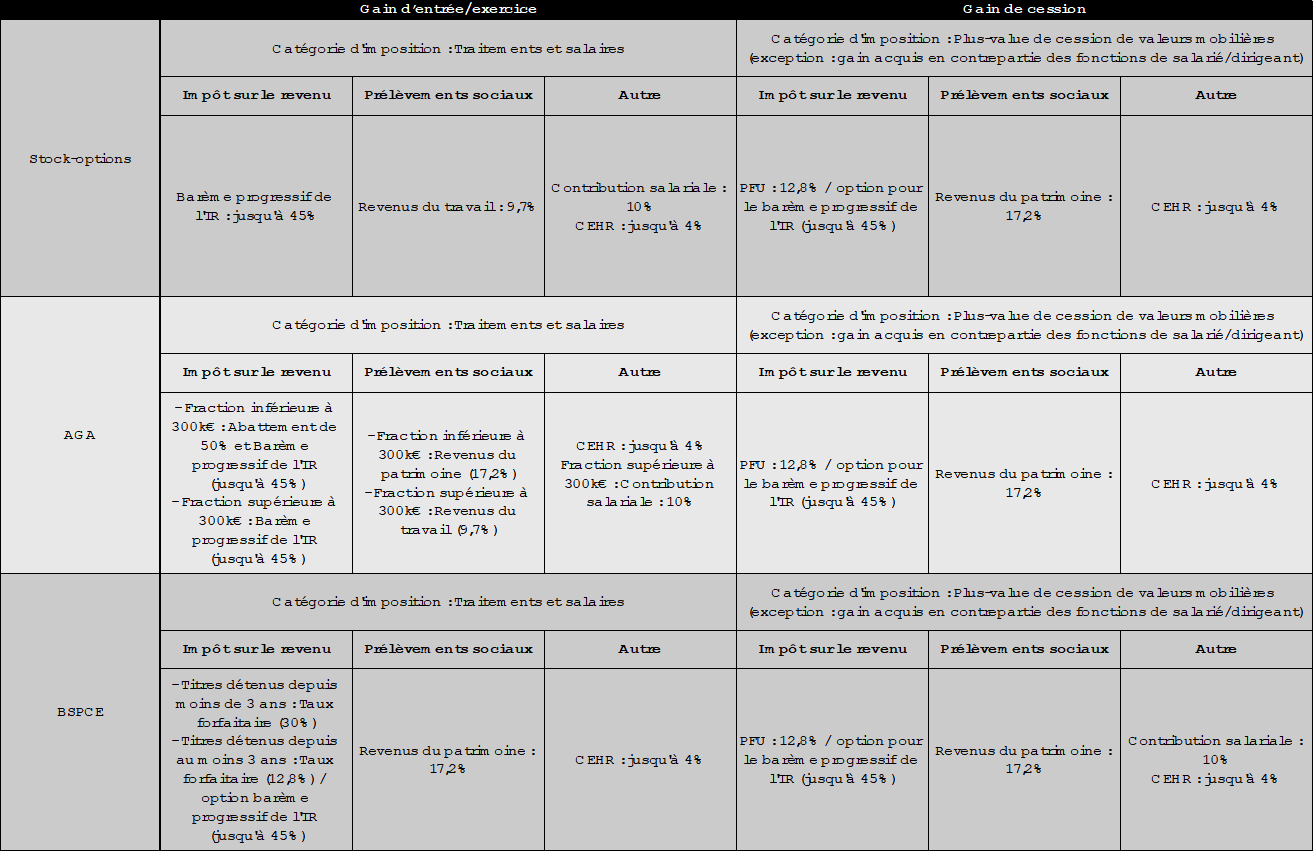

- Synthèse du nouveau régime pour les AGA, les BSPCE et les stock-options

- Synthèse du nouveau régime pour les dispositifs non qualifiés

- Rappel du régime antérieur à la loi de finances pour 2025

Synthèse du nouveau régime pour les stock-options

Synthèse du nouveau régime pour les AGA

Synthèse du nouveau régime pour les BSPCE

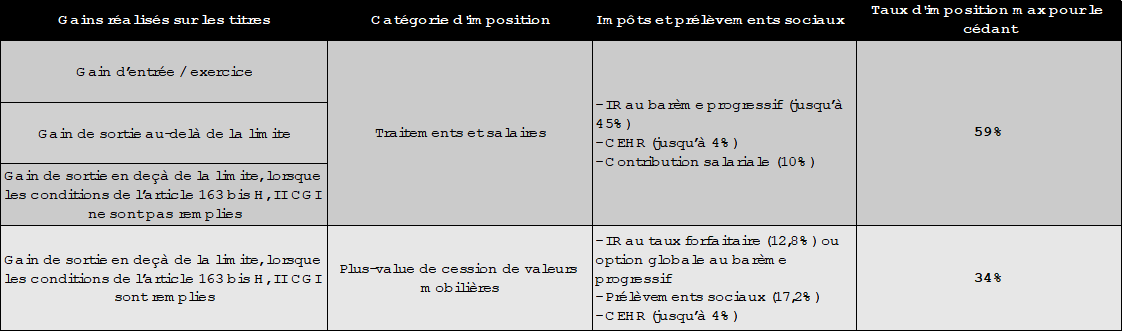

Synthèse du nouveau régime pour les instruments non encadrés par la loi

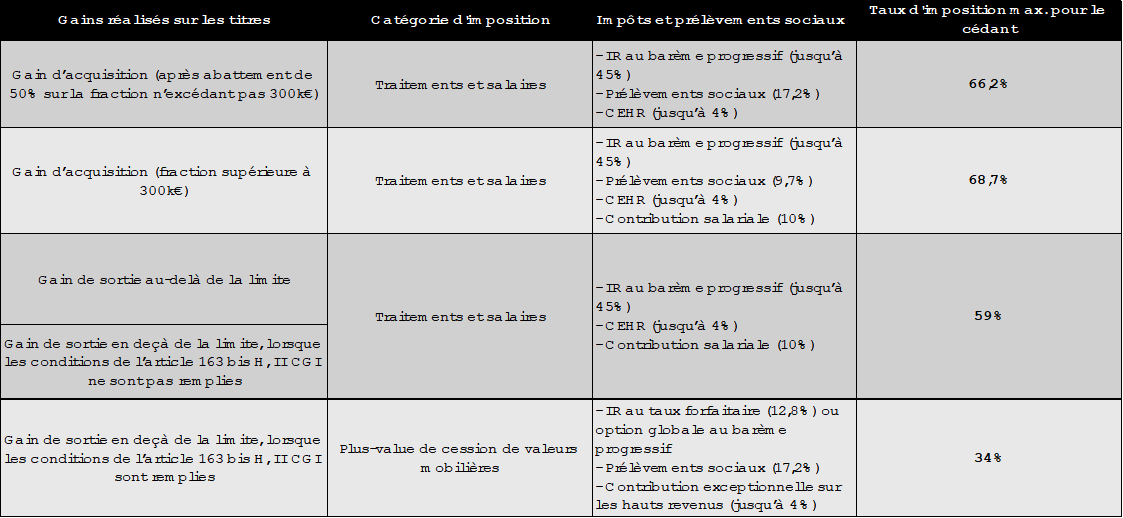

Régimes propres aux outils règlementés (stock-options, AGA et BSPCE) antérieurs à la LDF 2025

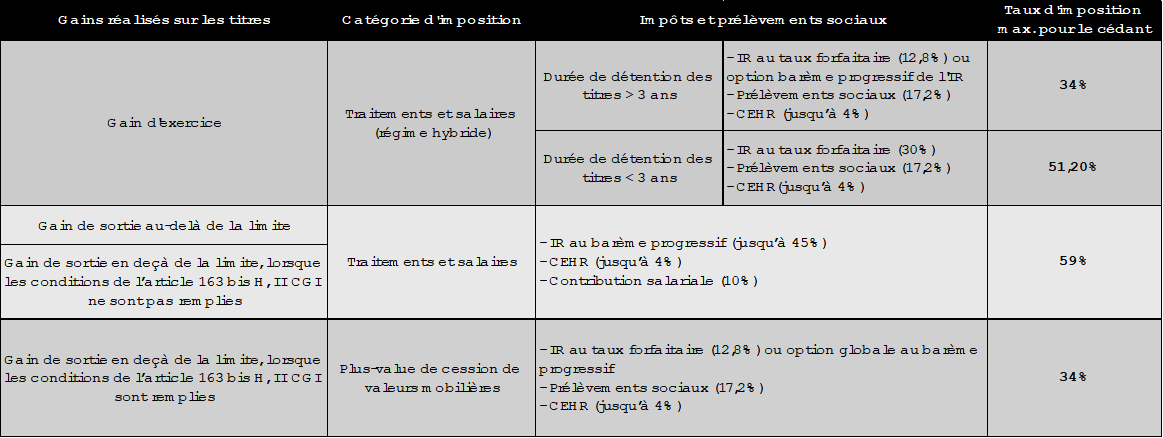

Régime des Management packages non réglementés antérieurs à la LDF 2025

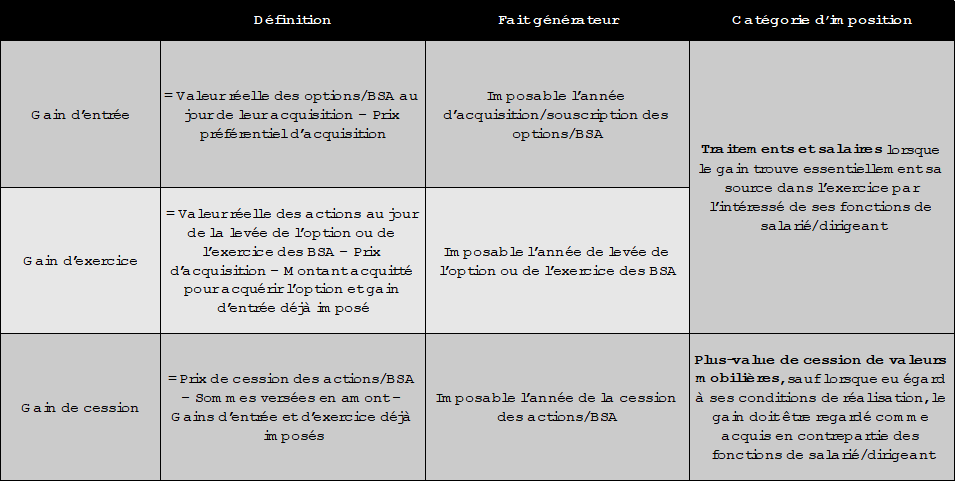

En principe, les cessions de titres sont imposées dans la catégorie des plus-values de cession de valeurs mobilières, en vertu de l’article 150-0 A du CGI. Toutefois, lorsqu’il apparaît que le gain a été obtenu en contrepartie des fonctions de salarié ou de dirigeant, il peut être requalifié en traitements et salaires.

Différents critères étaient retenus par les administrations fiscale et sociale : absence de risque pour le dirigeant ou salarié, lien direct entre la plus-value et les fonctions exercées, existence d’un mécanisme de retour sur investissement très favorable, absence d’aléa et de risque capitalistique, etc.

Le Conseil d’Etat a tenté de lever les incertitudes sur leur régime fiscal par trois arrêts de principe en date du 13 juillet 2021 (CE plén. 13-7-2021 3 arrêts : n°435452, nos 428506 et 437498), et synthétisés dans le tableau ci-dessous :